Non omne quod fulget aurum est: Nem tudo que brilha é ouro.

Interditada: TelexFree é o maior golpe online da atualidade

Dinheiro fácil sem trabalho. A fórmula mágica para o sucesso financeiro parece ter sido inventada agora com o chamado Marketing Multinível na web. A teoria é bem elaborada, com muitas estatísticas e até depoimentos de beneficiados. Mas acontece que o negócio de hoje é o velho esquema de pirâmide, que ganhou a repercussão e ferramentas digitais.

World Prelaunch, Muticlick e, principalmente, TelexFree são as “empresas” com maior destaque que prometem dinheiro em tarefas online. A ideia delas é que se forme uma rede de colaboradores (conceito que combina com a web), onde estes pagam uma taxa para entrar e depois tem um suposto retorno. Neste tempo estes precisam captar novos colaboradores, para ganhar dinheiro em cima dos próximos – e assim sucessivamente.

Lembra bastante os esquemas de pirâmide, não? É a mesma coisa, pois em alguns cálculos simples de progressão, a rede com o tempo torna-se insustentável (no 10º nível, de um esquema que começa com 10 pessoas, teríamos quase a população toda do Brasil envolvida). Só que tudo isso é feito enquanto os enganados colaboradores fazem papéis de bobos na web.

Até o Ministério da Fazenda, por meio Secretaria de Acompanhamento Econômico, foi obrigada a emitir uma nota, para esclarecer que isto é um golpe (“crime contra a economia popular”) de forma oficial.

Clique na imagem para ver direto no site do Ministério da Fazenda.

A TelexFree e outras “empresas” usam a desculpa de trabalhar para um serviço de Voz Sobre IP, para ligações telefônicas mais baratas (numa suposta parceria com operadoras de telefonia). Quem entrar na roubada como colaborador ganharia desconto nas ligações. Bobagem, pois existem vários programas que fazem esse serviço com preço bem mais baixo e até de graça, como o Skype, o Google Hangout, o Facebook e o What´s App.

No Reclame Aqui há 1443 reclamações contra a empresa (em sua maioria, de usuários que se sentem prejudicados pelo software usado pela companhia), sendo que 249 não foram respondidas. A empresa tem nota 7.36 de avaliação no site.

Outro problema dessas empresas é o spam gerado. Os que caíram no golpe colaboradores passam o dia enviando mensagens (e-mail, mensagem direta pelo Twitter ou Facebook) tentando convencer os outros a entrar, para ressarcir seus gastos. Muitos vezes, os filtros do e-mail não pegam estas mensagens, porque são enviadas de forma nominal e (pelos parâmetros dos robôs do filtro) certos. Esta é a parte mais triste.

Infelizmente, pessoas próximas, que acreditamos ter um mínimo grau de instrução,acabam iludidas pela promessa de dinheiro fácil. É como se o TelexFree e seus derivados fossem um vírus, que afetasse a mente das pessoas e se propagasse pelos canais online delas. E a melhor vacina é a informação contra este tipo de golpe.

Moral da história em vídeo:

(o He-Man foi uma das formas humoradas que o pessoal encontrou para combater e alertar sobre o golpe do TelexFree e outras “empresas” do gênero).

Discorda? Tem dados novos para trazer à discussão? Use o espaço dos comentários para agregar!

Justiça determina bloqueio de Ferraris e Rolls Royce de empresa suspeita de pirâmide

29/08/2013 - 03h00

FLÁVIO FERREIRA DE SÃO PAULO

A Justiça Federal em São Paulo determinou o sequestro de três Ferraris, quatro Lamborghinis, um Rolls Royce e 17 Mercedes Benz, entre outros carros, da empresa BBom, suspeita de formação de pirâmide financeira.

A decisão do juiz da 6ª Vara Criminal em São Paulo Marcelo Costenaro Cavali também já levou ao bloqueio de R$ 18 milhões em contas da companhia.

No processo judicial, estão em apuração supostos crimes de operação ilegal de empresa equiparada a instituição financeira, desvio e lavagem de dinheiro.

Na área cível, a Justiça Federal em Goiás já determinara restrições patrimoniais à companhia no início de julho.

A BBom diz ser uma "empresa especializada em canal de vendas direta e marketing multinível" de rastreadores.

A companhia promete ganhos progressivos a partir da compra de cotas e, sobretudo, da formação de redes de divulgadores dos negócios.

Em sua divulgação, veicula informações sobre o enriquecimento rápido de pessoas que participaram das operações da companhia.

Segundo dados do processo na Justiça Federal, a BBom já teria obtido a adesão de mais de 200 mil pessoas.

A decisão da Justiça Federal em São Paulo, do dia 14 de agosto, tinha como alvo o bloqueio de quase R$ 500 milhões que estariam em circulação pelas contas da BBom.

Porém, quando a medida foi efetivada só foram encontrados R$ 18 milhões nas contas da companhia.

A Justiça determinou ao todo o sequestro de 49 carros, a maioria de luxo e ano 2013.

A Polícia Federal ainda está em busca da maior parte dos veículos.

Na Justiça Cível Federal de Goiás, a determinação de bloqueio de valores chegou a mais de R$ 300 milhões e também incluiu outros bens.

As decisões judiciais são provisórias e ainda podem ser revertidas na Justiça.

OUTRO LADO

Em nota, a assessoria de imprensa da Bbom informou que o departamento jurídico da empresa "está tomando todas as providências" em relação ao bloqueio feito pela Justiça Criminal Federal em São Paulo e já recorreu contra decisão da Justiça Cível Federal de Goiás.

De acordo com a nota,"todas as solicitações feitas pela Justiça estão sendo cumpridas pela empresa, conforme determinação judicial ocorrida na data solicitada".

"A empresa confia na Justiça brasileira e aguarda uma decisão jurídica sobre a ação proposta pelo Ministério Público de Goiás e reitera, que está cumprindo e colaborando com todas as informações que foram solicitadas pela Justiça", completa a nota.

História do Crédito Desenvolvimento Histórico Considerando a proíbição de certos valores em vigor no cristianismo, apenas aos hebreus era, na Idade Média, permitido subvencionar créditos sob forma de dinheiro; mesmo dentro da comunidade religiosa existia a proibição de financiamento.

Os senhores medievais financiavam os custos das guerras e jurídicos através de financiamentos; o consequente reembolso era efectuado com as entradas fiscais dos novos territórios conquistados.

Outra forma de financiamento usual nesta época era a colocação à disposição dos agricultores das sementes para o seu trabalho na terra, sendo o mesmo financiamente liquidado posteriormente com parte da colheita.

Os caixeiros viajantes recebiam, já na Idade Média, contra o depósito a prazo por parte de um banqueiro; com as chamadas Cartas de Crédito iam retirando a quantia necessária para as suas despesas durante a viagem; diminuindo assim o perigo de roubo. Uma relação de confiança na altura só possível pelas relações parentescas entre os primeiros banqueiros.

No final do Sec. XVII a proíbição de crédito foi abolida oficialmente no cristianismo o que deu um grande impulso ao mercado de créditos junto da população; no entanto muito antes, com as trocas comerciais nas grandes cidades como Veneza, Génova, Hamburgo, Amsterdão e Londres, o sistema de financiamento de trocas comerciais já tinha ganho a forma que conhecemos hoje.

Dada a impossibilidade de manter por toda a parte sucursais e filiais, um relatório recíproco e estreito de confiança entre os bancos teve desde sempre uma importância específica como garante da troca de informações sobre os clientes. Relações desde tipo persistem até aos dias de hoje na correspondência das entidades credoras.

Desenvolvimento no Sec. XIX No início do Sec. XIX foram fundados vários bancos sob a forma de sociedades de capitais, no intuito de responder à crescente necessidade do financiamento na circuito económico; e com a incapacidade de resposta por parte dos banqueiros privados. Em França foram as ideias socialistas à volta de Saint-Simon que conduziram à criação de sociedades bancárias.

Na época da industrialização foi também o financiamento por parte de terceiros que permitiu a sobrevivência aos pequenos estabelecimentos artesanais. Numa tentetiva de protecção desses estabelecimentos surgiram as associações cooperativas de crédito, ou banco do povo. No caso particular da agricultura foi Friederich Wilhelm Raiffeisen o fundador de uma sociedade de crédito. Foi assim que nasceram os bancos Raiffeisen.

Desde 1952 as caixas de poupança concedem os créditos considerando o reembolso mensal calculado numa taxa fixa.

Após 1950 Nos anos da reconstrução europeia a importãncia dos negócios de crédito, com clientes privados, aumentou de forma significativa. O valor do crédito concedido era estabelecida consoante a disponibilidade do cliente em pagar as mensalidades. Afim de supervisionar a solvencia do cliente, os mutuantes anunciam o crédito concedido e recebem por seu lado a informção se o cliente tomar outros créditos noutros bancos.

A proposito: crédito deriva da palavra latina (creder) “Crer” e a palavra creditum “a confiança inpirada ao fazer o empréstimo”.

O cartão de créditotal como o conhecemos foi criado nos Estados Unidos, em 1950. Porém, ainda na década de 20, a idéia de dar crédito aos clientes fiéis já era colocada em prática por hotéis, postos de gasolina e outros tipos de comércio.

Mas a história do cartão de crédito teve início em um restaurante, na cidade de Nova York, em meados de 1950. O executivo Frank MacNamara e seus convidados, após um jantar no referido restaurante, perceberam que haviam esquecido talões de cheque e dinheiro, e, portanto, não tinham como pagar. Sem outra saída diante da situação, o dono do restaurante aceitou que o executivo pagasse a conta no dia seguinte, sob uma condição: que MacNamara assinasse a conta com as despesas. Resolvido o problema, o executivo se deu conta do potencial de um “cartão de crédito”.

No mesmo ano foi lançado o primeiro cartão de crédito, o Diners Club Card, a princípio aceito em 27 restaurantes do país, e, com aproximadamente 200 clientes (grande parte executivos conhecidos de MacNara) que utilizaram tal serviço para o pagamento de despesas em viagens. Inicialmente foi feito de papel cartão, tendo de um lado o nome do cliente, e do outro o nome dos estabelecimentos que o aceitavam. A partir de 1955, passou a ser feito de plástico.

Dois anos mais tarde, em 1952, foi emitido o primeiro cartão de crédito internacional, na época aceito principalmente em hotéis e restaurantes.

A idéia do cartão de crédito chegou ao Brasil em 1954, quando o empresário tcheco Hanus Tauber adquiriu a franquia do Diners Club nos Estados Unidos, e ofereceu sociedade ao empresário Horácio Klabin. O lançamento ocorreu em 1954, inicialmente como um cartão de compra, não de crédito.

Em 1960 o cartão de crédito já era aceito em mais de 50 países espalhados pelo mundo, e já com concorrentes: em 1958, havia sido lançado o American Express. Nesse mesmo ano, ao perceber que estava perdendo terreno, o Bank of America introduziu o seu BankAmericard, que, em 1977, passou a ser chamado de Visa.

Atualmente, existem vários tipos de cartões de crédito. Associações entre o comércio e as financeiras fazem com que as marcas de cartão de crédito se multipliquem. A maioria busca facilitar a vida do cliente, diminuindo o tempo antes gasto com a burocracia dos financiamentos. Porém, tal comodidade pode custar bem caro. As operadoras de cartão geralmente cobram uma taxa anual por seus serviços. Quando as faturas são pagas em dia, o uso do cartão de crédito não traz problemas. O grande “perigo” da comodidade dos cartões tem inicio quando o cliente paga apenas a taxa mínima estabelecida pela operadora. Os juros que incidem no restante da dívida são altíssimos, sendo comuns os casos em que a dívida vira uma “bola de neve”.

6 golpes financeiros que enganaram milhares de investidores

1) Armadilha para quem busca lucro rápido

São Paulo – Retornos exorbitantes, livres de risco e em um curto espaço de tempo. Bom demais para ser verdade? Consultores financeiros alertam: a tríade invariavelmente aponta para um esquema de pirâmide, golpe que ganhou popularidade no século passado, mas continua fazendo vítimas pelo mundo afora. “Os mesmos elementos estão sempre presentes: algo que começa do nada, com poucos aderentes, promessa de rentabilidade diferenciada e uma figura central que patrocina o negócio”, afirma o economista Marcos Silvestre, autor do livro “12 meses para enriquecer”.

É verdade que os primeiros participantes costumam sair no lucro. Isso acontece porque o dinheiro dos que entram na base da pirâmide é usado para remunerar com generosidade os que desejam pular fora. Dessa forma, o negócio - seja um intricado investimento em animais ou uma corrente na internet que promete retornos vultosos a partir de aportes bem modestos - parece de fato funcionar. Envernizada pelo sucesso, a aplicação cai nas graças dos investidores, que não raro convidam amigos e familiares a embarcar na mesma empreitada. Mas a partir do momento que a base deixa de crescer, a pirâmide desmorona. Sem geração sustentável de caixa, a grande maioria dos participantes termina sem qualquer dinheiro no bolso.

No Brasil, a Comissão de Valores Mobiliários já abriu 24 processos administrativos contra ofertas com características de pirâmides de 2007 até agora. Mas o caminho é longo para quem espera reaver parte do dinheiro aplicado. A reparação do prejuízo é determinada pelo poder judiciário, que pode ou não se apoiar na atuação da CVM (que impõe apenas sanções administrativas) para abrir um novo processo. Melhor mesmo, recomenda Silvestre, é desconfiar de toda e qualquer rentabilidade líquida superior a 1% ao mês que for apresentada como um retorno garantido. Conheça, a seguir, seis esquemas de pirâmides que se tornaram famosos no Brasil e no mundo.

2) Ponzi e os cupons postais

Charles Ponzi nasceu como Carlo Ponzi em Parma, Itália, em 1882. Emigrou para os EUA em 1903 e desde o início teve problemas com a justiça falsificando cheques e cometendo outros pequenos crimes (falsificação de documentos, pequenos roubos etc...) tanto nos EUA quanto no Canadá onde viveu durante um tempo. Em 1918, em Boston, casou com uma outra emigrante italiana e no ano seguinte iniciou, sempre em Boston, seu mais famoso esquema de fraude. Durante alguns meses, enquanto durou a fraude, foi uma das pessoas mais admiradas de Boston e um dos pilares da comunidade. Mudou para uma mansão e participava de obras de assistência. Foi pra prisão várias vezes no Canadá e nos EUA. Em 1934, quando saiu da última prisão foi deportado de volta pra Itália onde tentou novos esquemas, mas sem sucesso. Finalmente mudou para o Brasil onde trabalhou como representante das linhas aéreas italianas até que estas foram fechadas por causa da guerra. Morreu em janeiro de 1949 num hospital para indigentes no Rio de Janeiro.

Charles Ponzi, antes e depois do fracasso de seu esquema fraudulento.

Em 1920, o ítalo-americano Charles Ponzi (foto) atraiu um sem número de clientes prometendo rentabilidade de 50% em apenas 45 dias. O negócio consistia na compra de cupons postais de outros países, trocados por selos nos EUA a um preço mais caro. Mas as despesas e prazos para conversão da moeda minavam qualquer rentabilidade expressiva. Ainda assim, o boca a boca alimentou o topo da pirâmide e por um bom tempo Ponzi remunerou os investidores antigos com o dinheiro dos que entravam no esquema - não deixando, é claro, de tirar uma boa parte para si próprio.

Quando o esquema entrou em colapso, descobriu-se que 160 milhões de cupons postais eram necessários para sustentar as margens que seduziam os investidores. Mas só existiam 27.000 no mercado. Condenado a anos de prisão, Ponzi posteriormente mudou-se para o Rio de Janeiro, onde morreu pobre em 1949. Seu nome carimbou o golpe de pirâmide, mundialmente conhecido como esquema de Ponzi.

Charles Ponzi, um italiano que emigrou nos EUA em 1903, lançou em novembro de 1919 um esquema de venda de notas promissórias garantindo um juro de 40% no prazo de 90 dias (em uma segunda fase chegou a prometer juros de 50% a cada 45 dias). Em vez de investir o dinheiro que recebia o Sr. Ponzi usava parte do dinheiro de cada novo investidor para pagar os juros prometidos aos investidores mais antigos, ficando ele com o restante. Ponzi, muito hábil, declarava que o funcionamento do negócio era sigiloso por “razões competitivas”, mas fazia circular a informação extra oficial que tinha a ver com negociação internacional de valores (sobretudo coupons-resposta postais). Os investidores de Ponzi não sabiam direito como a coisa funcionava, sabiam porém que algumas pessoas estavam aparentemente ficando ricas com isso. Obviamente todos queriam ganhar o mesmo e portanto pediam para entrar no sistema. Ponzi chegou a faturar quase 10 milhões de USD, pagando de volta na forma de juros pouco menos de 8 milhões. Quanto, cerca de 7-8 meses mais tarde, o número de novos investidores cresceu demais (chegando a cerca de 20.000, entre os quais muitas pessoas influentes), as autoridades iniciaram a investigar e ficou praticamente impossível continuar. O sistema começou a ruir, também por falta de novas adesões em número suficiente para manter o esquema funcionando. Logo depois aconteceu o colapso com a intervenção das autoridades e a criação do termo "Esquema de Ponzi". Ponzi foi condenado a 5 anos de cadeia. Anos mais tarde tentou um novo esquema parecido na Flórida (envolvendo loteamentos de pântanos apresentados como terrenos comerciais) e foi condenado de novo. Terminou seus dias em 1949, num hospital para indigentes no Rio de Janeiro, para onde tinha se mudado.

3) Engorda de gado nas Fazendas Reunidas Boi Gordo

No mais conhecido caso de pirâmide financeira do Brasil, 30.000 investidores perderam nada menos que 3,9 bilhões de reais. Seduzidos pela oportunidade de embolsar um lucro mínimo de 42% no prazo de um ano e meio, eles aplicaram suas economias nas Fazendas Reunidas Boi Gordo. A empresa chegou ao mercado em 1988, mas só começou a vender os chamados contratos de investimento coletivo (CICs) nos anos 90. A sistema se assentava na engorda de bois e criação de bezerros, mas os lucros repassados eram pagos sobretudo pela entrada de novos investidores no negócio.

Uma década se passou até que a empresa abrisse seu capital, exigência da CVM para que as atividades continuassem sendo exercidas. Ao longo desse tempo, multiplicaram-se os interessados no esquema. A Boi Gordo investiu inclusive em anúncios apresentados pelo ator Antônio Fagundes nos intervalos da novela “Rei do Gado”. Poucos anos depois a situação mudaria de figura: em 2001 a empresa não tinha mais dinheiro para honrar os resgates solicitados. A falência foi decretada em 2004, mas o processo ainda corre na justiça. Para indenizar os investidores, estuda-se a entrega das propriedades da Boi Gordo, transferindo-as para fundos em nome dos credores. Já o processo criminal instaurado contra o dono da empresa, Paulo Roberto de Andrade, foi cancelado pelo Superior Tribunal de Justiça em dezembro de 2009. Na CVM, a condenação sofrida por ele em 2003 combinou uma multa de mais de 20 milhões e a proibição de exercer o cargo de administrador de companhia aberta por 20 anos.

Criador da Boi Gordo, que lesou mais de 30 mil, se livra da prisão

Dono da empresa que deixou dívidas de R$ 2,5 bilhões fica livre da acusação de crime falimentar

O empresário Paulo Roberto de Andrade, dono da Boi Gordo, uma firma de investimento em gado que lesou mais de 30 mil pessoas, não corre mais risco de ser punido criminalmente. O Superior Tribunal de Justiça (STJ)anulou a ação penal contra ele e reconheceu a prescrição do processo. A Boi Gordo quebrou em 2004, deixando uma dívida de R$ 2,5 bilhões na praça. Andrade, até então celebrado como um empresário moderno e inovador, passou a ser tratado como um golpista. Denunciado à Justiça por prática de crimes falimentares, agora está livre das acusações.

"É a pizza. Fazer o quê?", afirma o promotor de Justiça Eronides Aparecido Rodrigues dos Santos, da Vara de Falências de São Paulo. "Lamento a anulação de um caso emblemático como esse. Houve um golpe, milhares de pessoas foram lesadas e não haverá responsabilização penal". Procurado por meio da assessoria de imprensa, o ministro Nilson Naves, responsável pela decisão do STJ, estava ocupado e não tinha tempo para atender. Sua decisão ainda não foi publicada no diário oficial.

O investimento na Boi Gordo foi uma febre do final dos anos 90 até quebrar, em 2004. A maior parte de sua clientela era formada por poupadores de classe média, mas entre suas vítimas há lista enorme de pessoas conhecidas. Entre elas o técnico de futebol Luiz Felipe Scolari; os ex-jogadores Evair e César Sampaio; a atriz Marisa Orth; o designer Hans Donner, da Rede Globo; o economista Rogério Buratti, ex-assessor do deputado Antônio Palocci (PT) em Ribeirão Preto; e Paulo Okamoto, presidente do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae) e amigo do presidente Luiz Inácio Lula da Silva.

A Fazendas Reunidas Boi Gordo popularizou no País as chamadas empresas de parcerias. O investidor aplicava em animais (bois, frangos, porcos) da empresa parceira, como a Boi Gordo e, no fim do contrato, recebia o lucro da venda do animal engordado. A Boi Gordo prometia rendimento de 42% depois de 18 meses. Eram ganhos que batiam de longe qualquer outro investimento da época.

Mais tarde descobriu-se que a empresa funcionava como uma pirâmide, pagando os contratos vencidos com o dinheiro da entrada de novos investidores. Quando os saques superaram os investimentos, a pirâmide desmoronou.

A Boi Gordo ficou conhecida no País inteiro por meio dos anúncios publicitários estrelados pelo ator Antonio Fagundes nos intervalos da novela o Rei do Gado, da Globo. Ela abriu caminho para outras empresas parecidas, como a Gallus Agropecuária, pertencente a um estelionatário chamado Gelson Camargo dos Santos. A Gallus também quebrou, deixando 3 mil pessoas no prejuízo.

LEILÕES

A decisão do STJ não interfere nos processos de indenização das vítimas da Boi Gordo. O síndico da massa falida, Gustavo Sauer, está terminando o processo de avaliação de 14 fazendas, donas de um total de 250 mil hectares de terra. Duas fazendas ficam em São Paulo, as outras em Mato Grosso.

"Estamos terminando a avaliação e as propriedades devem ser leiloadas ainda este ano", afirma Sauer. "Mas já sabemos que não será possível indenizar integralmente as vítimas da Boi Gordo."

Segundo o advogado de defesa de Andrade, José Carlos Dias, a decisão do STJ foi unânime. "O STJ reconheceu que houve prejuízo à defesa do Paulo Roberto de Andrade", afirma Dias. "A antiga lei de falências previa uma série de prazos e procedimentos antes do início da ação penal que foram atropelados para que o pedido da ação não prescrevesse."

O golpe do boi gordo

Paulo Roberto de Andrade, que por treze anos captou poupança,não sofreu controle nem investigação

Murilo Ramos

Ricardo Benichio Paulo Roberto de Andrade numa de suas 111 fazendas: embora quebrado, vem montando novas empresas

A empresa Fazendas Reunidas Boi Gordo apresentou-se aos brasileiros pelo rosto carismático do ator Antônio Fagundes. O comercial ia ao ar no horário nobre da televisão e teve seu auge durante a exibição da novela O Rei do Gado, da Rede Globo, em 1997. Há um mês, a empresa foi à lona, teve concordata declarada na cidade de Comodoro, Mato Grosso, onde ficam algumas de suas fazendas, e depois suspensa por um desembargador do Estado. Prevê-se uma longa batalha judicial pela frente. A Boi Gordo afundou com um patrimônio de 530 milhões de reais e dívidas de 750 milhões. Para os quase 30.000 investidores existe a perspectiva sinistra de não conseguir reaver seu dinheiro. Agora que a empresa está em dificuldades sérias, as atenções se voltaram para a figura de seu proprietário, Paulo Roberto de Andrade, de 54 anos, paulista de Santa Cruz do Rio Pardo. Foi dele a idéia de vender ao público a encenação de que é possível produzir mais de 40% de lucro em dezoito meses engordando gado no campo – quando a lucratividade média da pecuária brasileira não passa de 9% ao ano.

Paulo Roberto de Andrade carrega um passado que, num país ainda cheio de preconceitos contra pessoas com algum envolvimento pregresso com a Justiça, faria dele o sujeito menos indicado para estar à frente de uma empresa que saiu por aí captando poupança popular no horário nobre da televisão. VEJA descobriu que o dono da Boi Gordo conseguiu, por razões óbvias, esconder habilmente sua ficha criminal durante todo o tempo em que tocou seu negócio. Antes de se envolver seriamente com a Justiça, Paulo Roberto de Andrade foi vendedor de jóias em Mogi das Cruzes, nas vizinhanças da capital paulista. Depois se mudou para São Paulo. Foi quando seus problemas começaram. Entre 1966 e 1989 – época em que a Boi Gordo já estava estabelecida no mercado, portanto – ele foi alvo de nove processos. As acusações eram sérias. Roubo, agressão contra mulheres e estelionato. Das duas últimas Andrade foi inocentado. Nada se encontrou que pudesse ser usado judicialmente contra ele. Foram sete processos engavetados por falta de provas.

Dois deles, no entanto, foram adiante. Justamente os mais sérios. A acusação: assalto a mão armada. O primeiro em 1966, quando Andrade tinha 19 anos de idade. Ele voltaria a reincidir no mesmo crime em 1967. Foi preso, julgado e condenado duas vezes. Na primeira, a sete anos de reclusão. Na segunda, a quatro anos e onze meses. Quatro anos da pena foram cumpridos no famoso presídio do Carandiru, em São Paulo. No fichário do arquivo morto da instituição há o registro de que Paulo Roberto de Andrade esteve na cadeia entre 1968 e 1972, proveniente do Presídio Tiradentes. Depois foi transferido para a cidade de Bauru, no interior do Estado. Consta de sua ficha policial, ainda, um pedido de recaptura, feito, em 1972, pelo Departamento de Investigações Criminais (Deic) – o que sugere uma fuga. Mas não existe registro positivo sobre esse fato.

Na cidade onde nasceu, Santa Cruz do Rio Pardo, Paulo Roberto de Andrade é lembrado como um jovem um tanto agitado, mas não muito diferente de outros colegas de juventude. A ficha criminal de Andrade foi motivo de extremo constrangimento para os familiares e de conversa entre os velhos companheiros de farra na cidade. "Sei que ele foi preso depois que deixou Santa Cruz. Nós chegamos a conversar sobre a prisão. Todos cometemos erros na vida, essa é a verdade", diz Waldomiro Picicin, vice-prefeito da cidade e amigo de adolescência de Paulo Roberto de Andrade. O dono da Boi Gordo era chamado de "Crica" na infância confortável que desfrutou como filho de Alcides Carvalho de Andrade e Minervina Pereira de Andrade, casal que teve seis filhos e compunha uma família tradicional e rica, pioneira dos tempos da fundação do município. "Ele foi embora cedo e voltou poucas vezes. Não tenho muito contato com meu filho", diz dona Minervina, de 88 anos de idade.

Ana Araujo

Clique na imagem para vê-la ampliada José Carlos Dias, o advogado criminal de Andrade: "interesse público"

Paulo Roberto de Andrade não quis falar com os repórteres de VEJA que o procuraram. Seu advogado, José Carlos Dias, mandou uma carta à redação sugerindo que seria "crime de difamação" por parte da revista divulgar a ficha criminal de seu cliente. A razão apresentada por Dias era baseada na Lei de Imprensa, que realmente desabona a publicação desse tipo de levantamento quando a pessoa já cumpriu a pena relativa ao crime cometido. A própria lei, porém, ressalva que a publicação dos fatos é legal "se motivada por interesse público". Por se tratar de um captador de poupança popular, um homem a quem milhares de brasileiros confiaram suas economias domésticas, é do interesse público que seu passado seja conhecido. Aliás, seria do maior interesse que esses fatos tivessem sido desencavados ainda nos primórdios da atuação da Boi Gordo. É lícito supor que o passado de Andrade desencorajasse investidores. "Quem cumpre pena não deve mais nada à Justiça. Mas acho que seria complicado para mim entregar minha poupança aos cuidados de alguém com antecedentes como os dele", diz o advogado criminalista Luiz Flávio Gomes.

O negócio do boi gordo não é uma atividade convencional. Nasceu de uma idéia de Andrade e cresceu sem que ninguém prestasse muita atenção ao que acontecia. Só em 1998, quando uma empresa similar à Boi Gordo, a Gallus, do empresário Gelson Camargo dos Santos, conhecido como Gordo Milionário, ficou insolvente, a Comissão de Valores Mobiliários (CVM) decidiu intervir. Gelson chegou a ter 3.000 clientes e a captar 5 milhões de reais por mês. Quebrou. A CVM estabeleceu, então, que os operadores de empresas ao estilo Boi Gordo seriam enquadrados na categoria de companhias emissoras de contratos de investimento coletivo. Sob essa nova rubrica, teriam de dar mais detalhes sobre as operações da empresa. Nada sobre o currículo dos controladores.

Na semana passada, depois que a Justiça suspendeu a concordata da Fazendas Reunidas Boi Gordo, o empresário reuniu-se com alguns de seus maiores "parceiros", apelido que dá aos investidores. Chorou três vezes durante o encontro, que durou três horas no Clube São Paulo, um ambiente discreto que abriga reuniões de empresários num casarão antigo localizado no bairro de Higienópolis, na capital paulista. Propôs a eles a troca dos títulos da Boi Gordo por papéis de uma nova empresa que estaria criando, a Global Pecuária. Os credores da Boi Gordo, que está sem dinheiro em caixa, passariam a ser acionistas da Global Pecuária e teriam a chance de livrar alguns bens das garras da Justiça. Não houve decisão unânime. Os investidores ficaram de pensar no assunto.

Esse foi o movimento mais recente de Paulo Roberto de Andrade. Outro, mais antigo, data do início do ano passado. Naquela época criou a empresa Colonizadora Boi Gordo. Investiu uma fortuna no novo negócio, que vende títulos em condomínios de fazendas e não é registrado na CVM – portanto não está sujeita a nenhuma fiscalização. Antes da concordata, em agosto, ele transferiu vários de seus diretores na Fazendas Reunidas para a Colonizadora. Na última sexta-feira, o jornal Folha do Estado, de Cuiabá, anunciava o empreendimento de Andrade, na cidade de Comodoro, como se fosse um novo lançamento. Ele tem 154.000 hectares de terra e recebeu investimentos de 35 milhões de reais, de acordo com a notícia.

Paulo Roberto de Andrade está se mexendo para livrar algum dinheiro dos escombros da pirâmide que montou, com a Boi Gordo, e que ruiu em 15 de outubro, quando foi declarada a concordata da empresa. Pioneiro no negócio do investimento em bois, o empresário começou a operar no ramo em 1988, com uma fazenda e apenas dez boizinhos. Um mês atrás contabilizava 111 fazendas e 100.000 cabeças de gado. Simpático, bem-falante, envolvente e perspicaz, um vendedor nato, segundo quem o conhece bem, Paulo Roberto convenceu uma multidão de gente a aderir a seu projeto. As pessoas entregavam dinheiro à Boi Gordo com a promessa de que com ele seriam comprados bezerros. Quando os bois gordos fossem para o abate, dezoito meses mais tarde, os investidores teriam direito a um rendimento de 42%. Em tempos de economia estável essa remuneração é imbatível. Só o mercado de ações, em seus melhores momentos, ofereceu tanto. O empresário parecia tão eficiente e próspero que por quatro vezes foi eleito líder empresarial do setor de pecuária pelo jornal Gazeta Mercantil. Espera-se que seu futuro e o de seus investidores sejam mais prósperos que seu passado.

Antecedentes criminais

Paulo Roberto de Andrade, o dono da Fazendas Reunidas Boi Gordo, foi processado nove vezes entre 1966 e 1989. Foi condenado por assalto a mão armada. Pegou pena de reclusão em São Paulo e no interior do Estado. Para todos os efeitos legais, é homem sem pendências com a Justiça. Mas tem antecedentes criminais.

Clique nas imagens para vê-las ampliadas

A identificação detalhada de Paulo Roberto de Andrade, que não deixa margem a dúvidas sobre homônimos

Registro dos processos e da condenação de Andrade por assalto a mão armada, artigo 157 do Código Penal

A movimentação de Andrade pelos presídios do Estado de São Paulo: foram mais de quatro anos de cadeia

Paulo Andrade diz à DINHEIRO o levou sua empresa a pedir concordata

Por Marco Damiani

Às lágrimas, ruborizado, o rei do gado perdeu a majestade. Presidente da Fazendas Reunidas Boi Gordo, concordatária desde a terça-feira 16, o empresário Paulo Roberto de Andrade disse à DINHEIRO que teme “ser confundido com um golpista aventureiro”. Um receio que tem, de saída, 27 mil bons motivos para existir. Este é o número de Certificados de Investimento Coletivo (CICs) emitidos pela empresa, nas mãos de mais de 20 mil investidores, que a partir de agora só poderão ser resgatados, se tudo der certo, dentro de dois anos. A conta espetada nos clientes é de R$ 780 milhões. “Vou trabalhar, vou lutar, vou superar isso”, disse Andrade, aos prantos, no luxuoso escritório da empresa no bairro dos Jardins, em São Paulo, horas depois de ter seu pedido de concordata aceito. “As regras da Comissão de Valores Mobiliários engessaram o meu negócio.”

Ex-rei do gado. Aos 53 anos, com pai e avô pecuaristas, Andrade ostenta o título de maior proprietário de cabeças de gado do País. Sua fama inspirou o escritor Benedito Rui Barbosa a compor o principal personagem da novela O Rei do Gado, da Rede Globo. Hoje, a Boi Gordo possui 300 mil hectares de terras em São Paulo, Mato Grosso e Rondônia, divididas entre 137 fazendas, próprias e arrendadas, nas quais mantém 150 mil cabeças de gado Nelore e Limousin. Entre seus clientes, o perfil médio é de quem tem poupanças na casa de R$ 25 mil, mas há gente famosa como o próprio Benedito Rui Barbosa e como o ator Antônio Fagundes, que protagonizou a novela e foi garoto-propaganda do negócio iniciado em 1988. Naquele ano, Andrade juntou dinheiro de 40 amigos para comprar bezerros. Prometia devolver o investimento com acréscimo de 42% dezoito meses depois, quando o gado, engordado, alcançaria o peso ideal para abate. Em seus dez anos iniciais, o negócio prosperou e formou uma milionária corrente de investidores que chegavam a receber no prazo o investimento inicial com acréscimo de até 130%. Quase 100 mil contratos foram vendidos no período.

O sucesso atraiu para o ramo, inédito no mundo, outras empresas semelhantes à Boi Gordo. Uma delas, a Gallus, faliu em 1998, depois que se descobriu que os títulos vendidos não tinham correspondência com o número de bois comprados pela empresa. A partir daí, a Comissão de Valores Mobiliários entrou em cena e passou a estabelecer regras para o funcionamento do negócio. “Não somos responsáveis pelas companhias estarem bem ou mal”, lembra José Luis Osório, presidente da CVM. “Tudo o que fazemos como órgão regulador é impor regras que dêem ao investidor o máximo de informações e garantias à sua aplicação.” Chamado ao Rio e a Brasília para diversas reuniões, Andrade, que lutava pela regulamentação do mercado, reconhece que não soube adaptar a Boi Gordo às novas regras que criaram a figura da CIC,entre elas apresentar garantias financeiras superiores ao volume de títulos emitidos.

Credibilidade em baixa. Em fevereiro, a CVM flagrou uma emissão irregular de títulos pela empresa no valor de R$ 80 milhões, para a venda de dois milhões de arrobas. Com a investigação aberta, novas emissões ficaram suspensas por cinco meses. Nesse período a Boi Gordo resgatou títulos de clientes no valor de R$ 237 milhões. Quando a empresa resolveu vender ações e se capitalizar, em setembro, a mistura de credibilidade em baixa com caixa negativo mostrou-se explosiva. “É difícil dizer ao cliente a hora certa de pedir uma concordata”, diz o advogado Ariosvaldo Mattos Filho, ex-presidente da CVM, contratado pela empresa. Na semana passada, o telefone da CVM recebeu centenas de ligações de clientes atrás de informações sobre suas poupanças. Pela concordata, a Boi Gordo tem de saldar 40% de suas dívidas no primeiro ano e 60% no segundo. “Estou tranqüilo”, diz o piloto Ingo Hoffman, outro que investiu no gado. “Já ganhei dinheiro com eles. Eles vão sair dessa.”

APLICAÇÕES DA RADIAÇÃO NUCLEAR

DINHEIRO – Boi gordo é mau negócio? PAULO ROBERTO DE ANDRADE – Não. Chegamos a dar rentabilidade superior a 130% para contratos de 18 meses, quando investimentos nos bancos não renderam nem metade. A culpa não é do boi.

DINHEIRO – De quem é? ANDRADE – Tivemos de nos adaptar, com muita dificuldade, a medidas excessivamente financeiras impostas pela Comissão de Valores Mobiliários. Fizemos isso com muita dificuldade, porque somos uma empresa caipira. Entendemos de campo, não de mercadofinanceiro. A CVM tem 30 fiscais para olhar todas as companhias de capital aberto. Como é possível um deles subir no lombo de um burro para ver se eu tenho boi no pasto para saldar os meus contratos?

DINHEIRO – Por que o sr. não pediu concordata antes? ANDRADE – Eu sempre acreditei e continuo acreditando no meu negócio. Por isso insisti até quando não deu mais.

DINHEIRO – Como o sr. pretende levantar a concordata? ANDRADE – Ainda não sei. Se precisar, vendemos terra. Também vamos ver se é possível trocar títulos por ações da empresa. Vou investir em genética, colocar os bois em semi-confinamento para engordarem em sete meses o que engordariam em 18. Parceiros vão me ajudar.

DINHEIRO – Como fica o investidor comum? ANDRADE – Vou pagar a todos. Não sou aventureiro, minha família tem cem anos na pecuária. Eu sei que as pessoas que têm títulos comigo terão a paciência diminuída pela necessidade. A concordata é fria, não diferencia socialmente as pessoas, mas vou pagar todos (choro).

Dos mais altos círculos de Wall Street à sentença de 150 anos de prisão, Bernard Lawrence Madoff (foto) amealhou bilhões com o maior esquema de Ponzi da história. Considerado um dos mais bem sucedidos gerentes de investimento de Nova York, Madoff administrou os recursos de 16.000 vítimas, entre figuras carimbadas do show business, tubarões do mercado financeiro, instituições financeiras e bancos - inclusive brasileiros - em um negócio que funcionou por longos 16 anos.

O canto da sereia era a proposta de rendimento de 1% ao mês. Com a fama consolidada, novos clientes nunca deixaram de lhe bater à porta. Parte do dinheiro recolhido nunca foi investida. A outra parte servia para remunerar os que solicitavam o resgate. Estima-se que os investidores tenham perdid

o entre 12 e 20 bilhões de dólares ao longo dos anos. Em 2009, Madoff foi condenado por 11 crimes, entre fraude contra o sistema financeiro, lavagem de dinheiro e perjúrio.

6) Avestruz Master e a criação de aves que não existiam

Fundado em Goiânia em 1998, o grupo Avestruz Master oferecia contratos de compra e venda de avestruzes com compromisso de recompra dos animais. Assim, quem investisse em uma ave com 18 meses de vida, ganharia um retorno de 10% sobre a aplicação até o mês em que a avestruz fosse readquirida pela empresa. O lucro seria assegurado pela suposta exportação da carne. Mas o negócio propriamente dito jamais chegou a ir para frente: em sete anos de operação, nenhuma ave foi abatida. Na teoria, a Avestruz Master teria comercializado mais de 600 mil animais. Na prática, só possuía 38 mil. Apostando antes na propaganda do que nas aves em si, o grupo conquistou 40.000 investidores no Brasil, 30.000 deles só no estado de Goiás. Para engordar a base da pirâmide, foram gastos 4 milhões de reais em publicidade em 2004 - e apenas 100.000 reais em ração para as avestruzes. Quando a pirâmide ruiu em 2005, a empresa fechou as portas e seus sócios fugiram para o Paraguai. Em 2010, a Justiça Federal condenou os dois filhos e o genro do dono da Avestruz Master a indenizar os investidores em 100 milhões de reais. Jerson Maciel, controlador do grupo, morrera dois anos antes da decisão. Os acusados também receberam penas de 12 a 13 anos de prisão. A execução da indenização, contudo, só irá acontecer quando todos os recursos judiciais tiverem se esgotado. Se executada, ela não será suficiente para cobrir o prejuízo total amargado pelos investidores, estimado em 1 bilhão de reais.

CALCULADORA ‘HP-12C’ - RESUMO DO MANUAL DE USO P/DISCIPLINA DE MÉTODOS E MEDIDAS

1)- Separar os milhares com “pontos” e os decimais ou centavos com “virgulas”: Desligar a calculadora. Apertar e segurar a tecla [ . ] com um dos dedos e com outro dedo Ligar a calculadora e após isto, soltar as teclas.

2)- Programar a calculadora para proceder cálculos exatos de juros: digitar a tecla [ STO ] e [ EEX ]. Obs. aparece no canto inferior direito do visor, a letra “ C ”, que significa que a calculadora está programada.

3)- Programar a calculadora para uso do calendário no formato “dia/mês/ano”: digitar a tecla [ g ] e [ D.MY ]. Obs. aparece no canto inferior direito do visor as letras “ D.MY ”.

4)- Programar a calculadora para fixar número de casas decimais no visor da calculadora: digitar a tecla [ f ] e o nº de casas decimais que desejar. Obs. este procedimento não quer dizer que os valores estão arredondados, pois há valores decimais que não aprecem no visor mas que estão na memória da calculadora.

5)- Limpar a memória da calculadora antes de qualquer cálculo.

Digitar [ f ] [ CLX ] e [ g ] [ CLX ]

6)- Se aparecer no meio da parte inferior do visor da calculadora, a palavra “ BEGIN ”, deve ser eliminado, digitando as teclas [ g ] [ END ]., de forma que não apareça a expressão “BEGIN”.

CÁLCULO COM CALENDÁRIO. Obs.: digitar a “data” seguido de [ . ] , “nº do mês” e “ano” com os nº da milhar.

Obs.: Dias da semana na calculadora aparece “ em número de 1 a 7 ” no canto superior direito e distante da data, onde: “1” é segunda-feira ; “2” é terça ; “3” é quarta ; “4” é quinta ; “5” é sexta ; “6” é sábado e “7” é domingo.

1)- Para saber o número de dias de uma data para outra: Exemplo: Qual o número de dias decorridos de 31-janeiro-2001 a 20-março-2001. Digitar [f] [CLX] [31.012001] [enter] [20.032001] [g] [DDYS] Aparece no visor o resultado que é 48 dias -> Obs. Se você quer saber quantos dias que você já viveu nesta vida, digite a data do nascimento e a data de hoje., utilizando-se da forma acima.

2)- Para saber a data do vencimento futuro. Exemplo: Qual o vencimento com 48 dias de prazo, a partir de 31-janeiro-2001. Digitar:

[f] [CLX] [31.012001] [enter] [48] [g] [DATE] :

Aparece no visor [ 20.03.2001 2 ] ou seja, 20-março-2001 Obs. o número “ 2 ” que aparece no final do visor, significa o “ dia da semana ”, que no caso significa “Terça-feira”.

3)- Para saber a data do vencimento passado. Exemplo: Qual o vencimento com 48 dias anterior a data, a partir de 20-março-2001.

Digitar [f] [CLX] [20.032001] [enter] [48] [CHS] [g] [DATE] : Aparece no visor [ 31.01.2001 3 ] ou seja, 31-janeiro-2001 Obs. o número “ 3 ” que aparece no final do visor, significa o “ dia da semana ”, que no caso significa “quarta feira”. Obs.: Para saber em que dia da semana você nasceu, faça o procedimento “ 1 ” e na seqüência o procedimento “ 3 ” .

CÁLCULO DO JURO SIMPLES:

Fórmula:J = C . i . nM = C ( 1 + i )

Para cálculo do Juro Simples, deve obedecer o seguinte: A ‘taxa de juros” deve ser “anual” e digitado em número percentual e não em taxa unitária; o “prazo” deve ser em “dias” :

- Exemplo: Determinar o valor do juro simples de um capital de R$ 1.000,00, prazo de 3 meses e juros de 4 % ao mês. Obs. Antes de iniciar os cálculos, os dados do problema devem ser adequados p/condições observadas acima, ou seja, transformar a “taxa de juros” em “taxa anual” e transformar o “prazo” em “nº de dias”. Feito os procedimentos, teremos os seguintes dados do problema: J = ? ; C = 1000 ; i = 48 % ; n = 90 dias. Digitar: [f] [CLX] [1000] [CHS] [PV] [48] [i] [90] [n] [f] [INT] = resultado no visor = 120,00, que é o valor do juro simples. Obs.: se digitar [f] [INT] [ + ] resultado no visor será = 1.120,00, que significa o valor do capital + valor dos juros, ou seja o valor do “montante’.

Se digitar [f] [INT] [ - ] resultado no visor será = 880,00, que significa o valor do capital descontado dos juros, ou seja, o “valor líquido”.

CÁLCULO DO DESCONTO SIMPLES :

Fórmula: d = N . i .n A = N ( 1 - i . n )

Para cálculo do Desconto Simples, deve obedecer o seguinte: A ‘taxa de juros” deve ser “anual” e digitado em número percentual e não em taxa unitária; o “prazo” deve ser em “dias” :

- Exemplo: Determinar o valor do Desconto Simples de um título no valor de R$ 1.000,00, prazo de 3 meses e juros de 4 % ao mês. Obs. Antes de iniciar os cálculos, os dados do problema devem ser adequados p/condições observadas acima, ou seja, transformar a “taxa de juros” em “taxa anual” e transformar o “prazo” em “nº de dias”. Feito os procedimentos, teremos os seguintes dados do problema: d= ? ; N = 1000 ; i = 48 % ; n = 90 dias.

Digitar: [f] [CLX] [1000] [CHS] [PV] [48] [i] [90] [n] [f] [INT] = resultado no visor = 120,00, que é o valor do desconto simples. Obs.: se digitar [f] [INT] [ - ] resultado no visor será = 880,00, que é o valor do título, descontado do valor dos juros, ou seja, “valor líquido’ , que é o “ A “

CÁLCULO DO JURO COMPOSTO:

Fórmula: J = C ( 1 + i ) n - Cou J = M - CM = C ( 1 + i )n

Para o cálculo do Juro Composto, deve obedecer aos seguintes procedimentos: A taxa de juros deve ser informada em percentual e não em taxa unitária. A taxa de juro e o prazo, devem ser definidos em uma mesma “unidade de medida” e de “acordo com o período de capitalização”, ou seja, se a forma de capitalização for “mensal”, a taxa de juro e o prazo devem ser transformado em mensal; se a forma de capitalização for “trimestral”, a taxa de juro e o prazo devem ser transformados em trimestral e assim por diante..

Teclas utilizadas: [ n ] = prazo ou nº de período ; [ i ] = taxa de juro por período de capitalização ; [ PV ] = valor do capital ou Valor Presente e

[ FV ] = valor do montante ou Valor Futuro

- Exemplo: Determinar o Montante de um capital de R$ 1.000,00 que foi aplicado pelo prazo de 1 ano a uma taxa de juros de 2 % ao mês, capitalizados trimestralmente. Obs.: Antes de iniciar os cálculos, devem ser observados os procedimentos acima, que são a transformação em uma mesma unidade de medida da taxa de juros com o respectivo prazo. No caso do exemplo, devemos transformar a taxa de juros e o prazo em “trimestre”. Efetuando-se os procedimentos de transformação, temos os seguintes valores:

C = 1.000,00; i = 6 % ( 2 % x 3 meses ) ; n = 4 ( 1 ano = 12 mês : 3 mês ) .

- Digitação dos cálculos:

[f] [CLX] [1000] [CHS] [PV] [6] [i] [4] [n] [FV] O resultado no visor é de M = 1.262,48 , que corresponde ao montante da operação, ou seja, o capital acrescido dos juros “capitalizados trimestralmente”.

- Digitação sem a formula da calculadora:

M = 1000 ( 1 + 0.06 ) 4 > [f] [CLX] [1000] [enter] [1.06] [enter] [4] [Yx ] [x] = Resultado final = M = 1.262,48

- Obs: Se tiver o valor do “M”; a taxa de juros “i”; o prazo “n”, e não tiver o valor do “C ” tomando-se o exemplo acima, digitar o seguinte:

[ f ] [CLX] [1262,48] [CHS] [FV] [6] [i] [4] [n ] [ PV ] = o resultado do visor é = 1000,00

- Obs: Se tiver o valor do “C”; valor do “M”; a taxa de juros “i” e não tiver o prazo “n ”, tomando-se o exemplo acima, digitar o seguinte:

[ f ] [CLX] [1000] [CHS] [PV] [1262,48] [FV] [6] [i] [ n ] = o resultado do visor é = 4

- Obs: Se tiver o valor do “C”; valor do “M”; o prazo “n” e não tiver a taxa “i ”, tomando-se o exemplo acima, digitar o seguinte: [ f ] [CLX] [1000] [CHS] [PV] [1262,48] [FV] [4] [n] [ i ] = o resultado do visor é = 6

CÁLCULO DA CAPITALIZAÇÃO E AMORTIZAÇÃO COMPOSTA ( CALCULADORA HP 12 C )

Para o cálculo do Juro Composto, referentes a capitalização e amortização, deve obedecer aos mesmos procedimentos no tocante a " taxa de juros " e o " prazo

Teclas utilizadas: [ n ] = prazo ou nº de período ; [ i ] = taxa de juro em percentual por período de capitalização ; [ PV ] = valor do capital ou Valor Presente ; [ FV ] = valor do montante ou Valor Futuro e [ PMT ] = valor da prestação (parcela)

- Exemplo: Determinar o Montante de um capital de R$ 1.000,00 que foi aplicado pelo prazo de 1 ano a uma taxa de juros de 2 % ao mês, capitalizados trimestralmente. Obs.: Antes de iniciar os cálculos, devem ser observados os procedimentos acima, que são a transformação em uma mesma unidade de medida da taxa de juros com o respectivo prazo. No caso do exemplo, devemos transformar a taxa de juros e o prazo em “trimestre”. Efetuando-se os procedimentos de transformação, temos os seguintes valores:

C = 1.000,00; i = 6 % ( 2 % x 3 meses ) ; n = 4

( 1 ano = 12 mês : 3 mês ) .

- Digitação dos cálculos:

[f] [CLX] [1000] [CHS] [PV] [6] [i] [4] [n] [FV] O resultado no visor é de M = 1.262,48 , que corresponde ao montante da operação, ou seja, o capital acrescido dos juros “capitalizados trimestralmente”.

- Digitação sem a formula da calculadora:

M = 1000 ( 1 + 0.06 ) 4 > [f] [CLX] [1000] [enter] [1.06] [enter] [4] [Yx ] [x] = Resultado final = M = 1.262,48

- Obs: Se tiver o valor do “M”; a taxa de juros “i”; o prazo “n”, e não tiver o valor do “C ” tomando-se o exemplo acima, digitar o seguinte: [ f ] [CLX] [1262,48] [CHS] [FV] [6] [i] [4] [n ] [ PV ] = o resultado do visor é = 1000,00

- Obs: Se tiver o valor do “C”; valor do “M”; a taxa de juros “i” e não tiver o prazo “n ”, tomando-se o exemplo acima, digitar o seguinte:

[ f ] [CLX] [1000] [CHS] [PV] [1262,48] [FV] [6] [i] [ n ] = o resultado do visor é = 4

- Obs: Se tiver o valor do “C”; valor do “M”; o prazo “n” e não tiver a taxa “ i ”, tomando-se o exemplo acima, digitar o seguinte:

[ f ] [CLX] [1000] [CHS] [PV] [1262,48] [FV] [4] [n] [ i ] = o resultado do visor é = 6

Outras Funções utilizadas na disciplina:

1)- Potenciação: Exemplo: Determinar o calculo “1233” =>

digitar: [f] [CLX] [123] [ENTER] [3] [ yx ] => o resultado é = 1.860.867

2)- Logarítimo: Ex.: Calcular o logarítimo de “12,34”=>

digitar [f] [CLX] [12.34] [g] [LN] [10] [g] [LN] [¸] => o resultado é = 1,091315

3)- Raíz de “x”: Ex. Calcular a Raíz de “18” do número “1234” => digitar: [f] [CLX] [1234] [ENTER] [18] [1/x] [yx] => o resultado é = 1,485045

4)- Estatística: Exemplo: Dados das amostras: 388, 434, 418, 396, 399 e 407

a- Entrada de dados das amostras = [f] [CLX] [388] [∑+] [434] ] [∑+] [418] [∑+] [396] [∑+] [399] [∑+] [407] [∑+]

b- Calculo da média da amostra acima = [g] [μ] = [ 407 ]

c- Cálculo do Desvio padrão da amostra = [g] [s] = [ 16,7093 ]

5)- Programando na calculadora HP - Obs. Como exemplo, calculo da demanda para 12 meses = D(12) = 12.μ + 2 √ 12 . σ n-1

Obs. Utilizando dos mesmos dados das amostras inseridas na calculadora, podemos programar o calculo da demanda para 12 meses como pode-se ver a seguir:

É um metal de transição brilhante, amarelo, denso, maleável, dúctil (trivalente e univalente) que não reage com a maioria dos produtos químicos, mas é sensível ao cloro e ao bromo. À temperatura ambiente, apresenta-se noestado sólido. Este metal encontra-se normalmente em estado puro e em forma de pepitas e depósitos aluvionais e é um dos metais tradicionalmente usados para cunhar moeda. É tão dúctil e maleável que, com apenas um grama de ouro, é possível obter um fio de 3 quilômetros de extensão e 0,005 milímetros de diâmetro, ou uma lâmina quadrada de 70 centímetros de largura e espessura de 0,1 micrômetro.

O ouro puro é demasiadamente mole para ser usado. Por essa razão, geralmente é endurecido formando liga metálica com prata e cobre. O ouro e as suas diversas ligas metálicas são muito empregados em joalherias, fabricação de moedas e como padrão monetário em muitos países. Devido à sua boa condutividade elétrica, resistência à corrosão e uma boa combinação de propriedades físicas e químicas, apresenta diversas aplicações industriais.

História

Antiga moeda em ouro.

O ouro é conhecido desde a Antiguidade, sendo certamente um dos primeiros metais trabalhados pelo Homem. Conhecido na Suméria, noEgipto existem hieróglifosegípcios de 2600 a.C. que descrevem o metal, que é referido em várias passagens no Antigo Testamento. É considerado como um dos metais mais preciosos, tendo o seu valor sido empregue como padrão para muitas moedas ao longo da história.

Aplicações

O ouro exerce funções críticas em computadores, comunicações, naves espaciais, motores de reação na aviação, e em diversos outros produtos.

A sua elevada condutividade elétrica e resistência à oxidação têm permitido um amplo uso emeletrodeposição, ou seja, cobrir com uma camada de ouro por meio eletrolítico as superfícies de conexões elétricas, para assegurar uma conexão de baixa resistência elétrica e livre do ataque químico do meio. O mesmo processo pode ser utilizado para a douragem de peças, aumentando a sua beleza e valor.

Como a prata, o ouro pode formar amálgamas com o mercúrio que, algumas vezes, é empregado em restaurações dentárias.

O ouro coloidal (nano-partículas de ouro) é uma solução intensamente colorida que está sendo pesquisada para fins médicos e biológicos. Esta forma coloidal também é empregada para criar pinturas douradas emcerâmicas.

O isótopo de ouro Au, com meia-vida de 2,7 dias, é usado em alguns tratamentos de câncer e em outras enfermidades.

É empregado para o recobrimento de materiais biológicos, permitindo a visualização através do microscópioeletrônico de varredura (SEM).

Utilizado como cobertura protetora em muitos satélites porque é um bom refletor de luz infravermelha.

Simbologia do ouro

O ouro é usado como símbolo de pureza, valor, realeza e ostentação. O principal objetivo dos alquimistas era produzir ouro a partir de outras substâncias, como o chumbo.

O ouro não é um elemento químico essencial para nenhum ser vivo. Alguns tiolatos (ou semelhantes) de ouro (I) são empregados como anti-inflamatórios no tratamento de artrites reumatoides e outras enfermidades reumáticas. O funcionamento destes sais de ouro não é bem conhecido. O uso do ouro em medicina é conhecido como crisoterapia.

A maioria destes compostos são pouco solúveis, portanto devem ser injetados. Alguns são mais solúveis e podem ser administrados via oral, sendo melhor tolerados. Este tratamento pode apresentar efeitos secundários, geralmente leves, porém é a primeira causa do abandono do tratamento pelos pacientes.

Forma também óxido de ouro (III), Au2O3, halogenetos e complexos com estados de oxidação +1 e +3. Existem, ainda, alguns complexos raros de ouro com estados de oxidação +2 e +5. Estes apresentam baixos índices de coordenação e apresentam tendência a linearidade: L-Au-L.

Quando ocorrem ligações químicas entre os próprios átomos de ouro formam os chamados cúmulos de ouro ( compostos cluster ). Alguns deles são denominados ouro líquido.

Por ser relativamente inerte, pode-se encontrá-lo como metal, as vezes como pepitas grandes, mas geralmente se encontra em pequenas inclusões em alguns minerais, como quartzo, rochas metamórficas e depósitos aluviares originados dessas fontes. O ouro está amplamente distribuído, e amiúde encontra-se associado ao quartzo e pirite. É comum como impureza em muito minérios, de onde é extraído como subproduto. Como mineral é encontrado na forma de calaverita, um telureto de ouro. AÁfrica do Sul é o principal produtor de ouro, extraindo aproximadamente dois terços de toda a procura mundial deste metal.

O ouro é extraído por um processo denominado lixiviação com cianeto. O uso do cianeto facilita a oxidação do ouro formando-se (CN)2 em dissolução. Para separar o ouro da solução procede-se a reduçãoempregando,por exemplo, o zinco. Tem-se tentado substituir o cianeto por outro ligante devido aos problemas ambientais que gera, porém não são rentáveis ou também são tóxicos.

Espalhado em toda a crosta terrestre numa baixíssima concentração média (5 gramas em 1000 toneladas), e mais baixa ainda nas águas dos oceanos (de 0,1 µg/kg a 2 µg/kg), onde se estima haver bilhões de toneladas de ouro mas de exploração economicamente inviável pelos métodos atuais (um trilhão de litros de água do mar contém 120 kg, ou 1 quilo em mais de 8,3 bilhões de litros, a água consumida por uma cidade como São Paulo em mais de 10 anos). As minas onde o ouro se encontra em teores econômicos têm geralmente acima de 3 gramas por tonelada; se o mesmo teor fosse encontrado no mar, 1 trilhão de litros poderia fornecer 3 mil toneladas de ouro.

Isótopos

Existe somente um isótopo estável do ouro ( Au-197 ), porém existem 18 radioisótopos, sendo o Au-195 o mais estável com uma meia-vida de 186 dias.

Precauções

O corpo humano não absorve bem este metal, e seus compostos não são muito tóxicos. Até 50% dos pacientes com artrose, tratados com medicamentos que contém ouro, têm sofrido danos hepáticos e renais.

Antídoto e tratamento de emergência

BAL (British antiLewisite, é o 2,3-dimercaptopropanol) é um agente quelante usado no tratamento do envenenamento pelo ouro. Doses adequadas de BAL devem ser dadas para assegurar um excesso de BAL livre. Uma concentração insuficiente de BAL pode permitir a dissociação do complexo BAL-Au. Este quelato dissocia-se mais rapidamente numa urina ácida; deve existir uma função renal adequada para permitir a eliminação completa do complexo.

O ouro como mercadoria

Evolução do preço do ouro (1334-1999).

O mercado de ouro, assim como o mercado de ações, integra o grupo dos chamados mercados de risco já que suas cotações variam segundo a lei da oferta e da procura. No mercado internacional, os principais centros que negociam ouro são Londres e Zurique onde o ouro é negociado no mercado de balcão e não via bolsas. Outro grande centro de negócios é a Bolsa de Mercadorias de Nova York (COMEX) onde só se opera em mercado futuro. Há também nesta praça um forte mercado de balcão para o ouro físico.

As operações com ouro no Brasil

No Brasil, o maior volume de comercialização de ouro se faz através da Bolsa de Mercadorias e Futuros (BM&F), que é a única no mundo que comercializa ouro no mercado físico. As cotações do ouro, no exterior, são feitas em relação à onça troy, que equivale a 31,104g. No Brasil, a cotação é feita em reais por grama de ouro puro. O preço do ouro, no Brasil, vincula-se, historicamente, às cotações de Londres e Nova York, refletindo, portanto, as expectativas do mercado internacional. Sofre, entretanto, influência direta das perspectivas do mercado interno e, principalmente, das cotações do dólar flutuante. Assim o preço interno é calculado diretamente segundo as variações do preço do dólar no mercado flutuante e dos preços do metal na bolsa de Nova York. O preço do grama do ouro em reais, calculado a partir do preço da onça em dólares (pela cotação do dólar flutuante) fornece um referencial de preços. Tradicionalmente, a cotação da BM&F mantém a paridade com este valor referencial variando 2%, em média, para baixo ou para cima. Existem dois tipos de investidores no mercado de ouro no Brasil: o investidor tradicional - que utiliza o ouro como reserva de valor -, e o especulador - que está à procura de ganhos imediatos e de olho na relação ouro/dólar/ações procurando a melhor alternativa do momento. Atualmente há dois mercados no Brasil para o ouro:

mercado de balcão - operações são fechadas via telefone; após o pagamento, o comprador tem duas opções deixar o ouro depositado em custódia em uma instituição financeira, levando consigo um certificado de custódia; retirar fisicamente a quantidade de ouro adquirida.

mercado spot nas bolsas - a entrega do ouro se dá em 24 horas, os volumes negociados são transferidos automaticamente entre as contas dos clientes em diferentes bancos, sem que o metal passe pelas mãos de quem negocia.

No mercado de bolsas, trocam se certificados de propriedade. Em qualquer caso, a responsabilidade pela qualidade do metal é da fundidora e não do banco, que é apenas o depositário.

Provas de Ouro

São mundialmente reconhecidas as seguintes provas de ouro: 375, 500, 583, 585, 750, 958, 996, 999,9 (usada na industria aeroespacial). Encontra-se com maior frequência a mistura (liga) de ouro com o nº 583. As ligas desta prova podem ter diferentes cores, dependendo da quantidade e composição dos metais. Por exemplo, se na liga de ouro da prova nº 583 (58,3% de ouro) contém cerca de 36% de prata e cobre 5,7%. Esta liga tem um tom de cor ligeiramente verde, se for 18,3% de prata e 23,4% de cobre - fica com cor de rosa, se for 8,3% de prata e 33,4% de cobre - uma cor avermelhada. Ouro com a prova nº 958 é de três componentes, para além de ouro contém prata e cobre e é usado, geralmente, para fazer alianças. Esta liga tem uma cor amarela-forte e é próxima de cor de ouro puro. Na liga nº 750 também existe cobre e prata, mas às vezes podem ser usadospaládio, níquel ou zinco. Tem uma cor amarela-esverdeada, também tons avermelhados até a cor branca. Esta liga é facilmente difundida, mas se contém mais de 16% de cobre a cor perde gradualmente o seu brilho. A liga de prova nº 375 normalmente contém: ouro 37,5%, prata 10,0%, cobre 48,7%, paládio 3,8% e é usada para fazer alianças. Também existe uma vasta utilização de "ouro branco", que contém:

na liga de ouro de nº 583: prata 23,7-28,7%, paládio 13,0-18% ou níquel 17%, zinco 8,7%, cobre 16%;

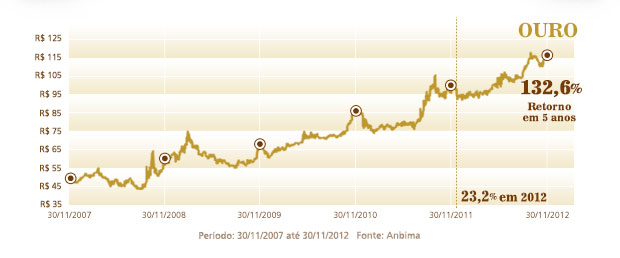

Pra você que se pergunta em que investir num momento de tanta instabilidade, temos a resposta: OURO. E se as formas mais tradicionais pra obter este ativo parecem complicadas (barras de ouro ou certificados na BM&FBovespa), apresentamos o ÓRAMA OURO, um Fundo que tem a sua carteira concentrada em ouro.

Prata o Dinheiro do Futuro Próximo

Há alguns anos atrás, no final da década de 80, quando comentávamos sobre nossa intenção em começar a investir em ouro (cuja cotação estava então em torno de R$10,00 o grama), chegamos a ser motivo de chacota por alguns céticos sobre os investimentos em metais preciosos (hoje, entendemos que não se tratava de mero ceticismo, mas de lamentável ignorância sobre o mercado financeiro internacional).

Passados 20 anos, chegou a nossa hora de rir. Basta consultar os dados no nosso site e verificar as evidências incontestáveis de que investir em metais preciosos é não somente um excelente negócio, mas também terminará, em muito em breve, por se transformar em uma literal tábua de salvação do naufrágio financeiro que já começou a afundar enormes corporações financeiras pelo mundo afora.

Pequenos, médios e grandes investidores se encontram, HOJE, debaixo de uma grande marquise prestes a desabar. E o pior é que ainda não se deram conta de que as rachaduras na estrutura da marquise são irrecuperáveis. E grande parte dessa postura indecisa, titubeante e perigosa de muitos investidores (e também de poupadores) é devido à falsa propaganda da mídia vendida que assevera que tudo irá bem. E a situação é ainda mais grave no Brasil, cuja economia ruma rumo ao ralo, mas os fatos econômicos são deliberadamente escondidos da opinião pública.

Grandes emissoras de televisão, rádios e jornais (a chamada grande mídia) pouco se importam com o que está por vir, desde que recebam seus quinhões pelas verbas publicitárias de empresas estatais como a Petrobrás, a Caixa Econômica, Banco do Brasil, além das verbas deste ou daquele órgão governamental. Por isso a verdade é obstaculizada pela ganância e pela perversidade de pessoas que parecem nem mesmo se preocupar com o futuro de seus próprios filhos, os quais terão, obrigatoriamente, de remar contra uma maré incomparavelmente mais bravia do que a atual.

Não desejamos ser apelativos e muito menos sensacionalistas oportunistas, mas a realidade é que a catástrofe financeira que já se espalha pelo mundo já provocou até mesmo suicídios. E a tragédia econômica que ainda se verá no futuro promete causar ainda muito mais perdas.

O que fazer então? Como obter dados e referências que nos possam orientar diante da baderna financeira e política em que se encontram muitas nações, destacadamente o Brasil? A resposta é a História.

Fatos históricos são incontestáveis. O máximo que se pode fazer quando não se deseja atentar para eles é ignorá-los, embora a experiência humana demonstre que tal atitude é pra lá de estúpida, além de ser perigosa.

Muita gente desconhece o que, de fato, ocorreu durante as duas grandes guerras mundiais, 1914-1918 e 1939-1945, respectivamente. Em ambas as ocasiões, as economias das nações envolvidas nos conflitos (excetuando-se, parcialmente, a economia norte-americana) entraram em um colapso com detalhes tão mórbidos que justamente por não desejarmos ser apelativos não os mencionaremos. A realidade, todavia, era a pior possível e foram-se economias de décadas, e até de séculos, por água abaixo em questão de DIAS!

Os dados históricos mostram que os custos da recuperação da economia européia, por exemplo, foram muito mais elevados do que comumente é divulgado. Se comer pão era um luxo, o que dizer então sobre investimentos? O escambo se tornou a prática econômica mais viável do dia a dia (tal como hoje acontece no Zimbábue, arruinado por uma inflação que transformou seu papel moeda em mera peça de souvenir macabro). Todavia, mesmo em meio a um caos, à época sem precedentes, houve um meio de troca, de investimento e até de reserva financeira, que sobreviveu a todas as bombas e demolições, a saber: a Prata.

Foi com o uso da prata que alguns europeus conseguiram não somente sobreviver, mas até mesmo reiniciar seus negócios em meio a uma Europa devastada e faminta. Em muitas situações o acesso ao ouro era completamente inviável, até mesmo porque os alemães do Partido dos Trabalhadores da Alemanha Nazista tiveram a preocupação de surrupiar todo o ouro que puderam, chegando a enterrar enormes quantidades de ouro nos Alpes. E até hoje, parte desse ouro é motivo de litígio em cortes internacionais.

A melhor, e em alguns casos a única, alternativa ao ouro era a prata, essa mesma prata que propiciou, como já dito, não só a sobrevivência de muitos, mas também o soerguimento econômico de empreendedores e de investidores mais sábios, os quais, rapidamente, se puseram a anos luz de distância da esmagadora maioria dos europeus, e a prata foi o veículo para essa possibilidade.

Desde cerca de 6000 AC a prata tem servido como meio de troca e de acumulação de riqueza.

Durante a famosa fome no Egito, nos tempos dos Faraós, o sábio hebreu José reergueu o Estado egípcio pela prata e pelo ouro. As pessoas famintas trocavam toda a sua prata por comida, e os mantimentos disponíveis eram somente aqueles que José, filho de Jacó, havia armazenado durante sete anos, preparando o Egito para a fome que também duraria sete anos. José era o administrador do Império Egípcio, e por sua sabedoria e inteligência fez passar às mãos do Faraó todo o dinheiro (prata) arrecadado, e foi com essa prata que José garantiu as possessões territoriais do Faraó, comprando com prata os territórios do Egito.

Hoje, 2010, há mais do que farta quantidade de dados que demonstram que o preço da prata se encontra completamente aquém do que realmente ela vale. Parte dessa subvalorização da prata é ainda devido à óbvia estratégia econômica de nações e de investidores em buscar a acumulação de ouro, o qual vale mais do que a prata. Todavia, chegaremos a um ponto onde a aquisição de ouro se tornará caríssima. E o que vem em seguida ao ouro em termos de ativo de reserva de valor e de meio de troca infalível? Nada, senão ela própria: a Prata.

Para muitos a prata será a única (e em muitos casos, a melhor) alternativa de se acumular dinheiro de verdade, não papéis que valerão, em muito breve, tanto quanto sacos de embrulhar. E esta é uma oportunidade única e HISTÓRICA para se investir em prata, pois, não restem dúvidas: O preço da prata saltará à estratosfera, tão logo o ouro passe a ser inacessível a muitos e a ruína financeira já não possa mais ser evitada e muito menos camuflada. Investir em Prata, HOJE, é, como já dito, uma oportunidade histórica. Mas não tardará até que a prata também se torne muito cara e inacessível a muitos.

NOTA: A leitura das cotações internacionais (bolsas) da prata NÃO É IGUAL à leitura da cotação do ouro. E isto porque as cotações internacionais da prata refletem muito mais a oferta/demanda da prata para uso industrial do que da prata ativo financeiro. E isto é facilmente verificável ao se interagir com o mercado internacional dos ativos de prata bullion (as peças de prata negociáveis - prata 999), cujos preços refletem a busca/oferta dessas peças de entesouramento com uma importante dissociação do universo da prata industrial. E este mercado encontra-se fortemente aquecido, principalmente nos EUA e Canadá.

O povo brasileiro ainda terá muito que sofrer até acordar para a realidade da fragilidade da economia brasileira e para a falácia da propaganda governamental que propagandeia uma economia brasileira sólida, quando, na verdade, é tão sólida quanto um pedaço de manteiga (atente para a miséria do povo brasileiro e para as falências inumeráveis). Nesse ponto, nos orgulhamos em ser uma equipe que divulga informações economicamente salutares aos visitantes do nosso site, em muitos aspectos absolutamente inédito em língua portuguesa e também original, pois somos brasileiros. O que você lê aqui é resultado de experiência de brasileiros que se interessam pelos investimentos em Metais Preciosos, não meras traduções de material muitas das vezes distante da nossa realidade (e sofrimento).

Governo reduz a remuneração dos depósitos novos na poupança, preserva os rendimentos dos saldos existentes e abre espaço para a queda mais acentuada dos juros. Só falta baratear os empréstimos bancários, reduzir o peso dos impostos, o custo Brasil...

Clique e ouça um resumo da reportagem

Depois de três anos de discussão, o governo finalmente anunciou na quinta-feira 3, as novas regras para a remuneração da caderneta de poupança, aplicação financeira mais antiga do Brasil, criada pelo imperador dom Pedro II em 1861. Foi uma decisão histórica, por mexer no investimento mais popular do País em pleno ano eleitoral. São 100 milhões de contas, com um volume total de R$ 413 bilhões – 99% delas com saldo inferior a R$ 50 mil –, e o impacto dessa mudança ainda vai demorar para ser percebido em sua totalidade. Antes de anunciar a novidade, a presidenta Dilma Rousseff abriu a semana batendo nos bancos e nos juros altos por eles praticados, em um pronunciamento na tevê na véspera do Dia do Trabalho.

Brasília, quinta-feira 3: O ministro da Fazenda, Guido Mantega, anuncia a mudança

da remuneração da poupança.

“É inadmissível que o Brasil, que tem um dos sistemas financeiros mais sólidos e lucrativos, continue com um dos juros mais altos do mundo. O Brasil de hoje não justifica isso”, afirmou. O discurso valeu como um recado de que, na volta do feriado, ela tomaria decisões drásticas. Dilma cancelou a agenda da quarta-feira 2, e se reuniu durante cinco horas com o ministro da Fazenda, Guido Mantega, e com o presidente do Banco Central, Alexandre Tombini. Considerada inevitável pelo governo para permitir a queda mais acentuada dos juros, a alteração nas regras da poupança – que paga juros fixos de 6% ao ano, mais a TR, e impedia, na prática, a redução mais acentuada dos juros básicos, hoje em 9% – é um campo minado do ponto de vista político e econômico.

A memória do confisco da poupança pelo Plano Collor, da ministra Zélia Cardoso de Mello, em 1990, ainda assusta poupadores. Entre as várias opções que vinham sendo analisadas nos últimos meses, havia propostas de acabar com a isenção de Imposto de Renda da caderneta ou limitar as aplicações. Dilma optou pela solução menos traumática: preservou os direitos de rendimento sobre os depósitos antigos e criou um gatilho para reduzir a remuneração quando a Selic ficar igual ou abaixo de 8,5% ao ano (veja quadro ao final da reportagem).

Juros baixos, o Plano Real de Dilma

Decisão tomada, a presidenta tratou de comunicá-la às principais forças políticas e econômicas do País. Ao longo da quinta-feira 3, Dilma teve uma sequência de reuniões com parlamentares da base de apoio do governo, com sindicalistas e com empresários. “Não vamos fazer nenhuma gracinha”, antecipou a presidenta. Antes de reunir 23 representantes do setor privado, que incluíram nomes como o do bilionário Eike Batista, Luiza Trajano, dona do Magazine Luiza, e Jorge Gerdau, a presidenta teve um encontro, em separado, com três representantes do setor financeiro: André Esteves, do BTG Pactual, Luiz Carlos Trabucco, do Bradesco, e Pedro Moreira Salles, do Itaú Unibanco. A pauta seguiu o esperado. Dilma cobrou mais esforço dos bancos privados na redução das taxas cobradas dos clientes.

Presente e passado: Dilma e Mantega discutem a agenda positiva com a elite empresarial, em busca de consenso e desenvolvimento.

Nos tempos da hiperinflação e da ministra Zélia, confisco da poupança e desrespeito aos contratos.

Afirmou que a mudança permitiria ao País caminhar para um patamar de juros menores, estimulando o investimento, o crescimento, o emprego e o consumo. No fim do dia, coube a Mantega explicar as novas regras. Chamou-as de “pequenas mudanças”, e garantiu que nada muda para os depósitos atuais. “Não há rompimento de contrato e nenhum prejuízo para os atuais detentores de poupança”, afirmou o ministro em entrevista no Palácio do Planalto. Foram tomados cuidados para evitar questionamentos jurídicos. As novas regras só valem para os depósitos feitos a partir da sexta-feira 4, o que preserva as aplicações existentes. Os saldos depositados até o dia 3 continuarão a ser remunerados pela regra antiga. Ou seja, renderão 0,5 ponto percentual ao mês, ou 6,17% ao ano, mais TR (Taxa Referencial, formada pela média dos CDBs de 30 instituições financeiras).

Isso continua valendo para os depósitos novos quando a taxa Selic estiver acima de 8,5% ao ano. Somente se os juros caírem abaixo desse percentual, a regra muda e as cadernetas vão render 70% da Selic, mais a TR. A medida visa tornar as cadernetas menos atraentes do que os papéis do Tesouro, que usam Selic como referência, e evitar uma eventual fuga de recursos dos fundos DI e de renda fixa para a poupança. Esses fundos, os maiores compradores de títulos públicos, tinham R$ 750 bilhões no fim de março. Sob as novas regras, a poupança continua mais interessante que os fundos de renda fixa com taxa de administração superior a 1,08%, segundo a Caixa. É aí que mora a próxima batalha do governo na cruzada pelos juros de Primeiro Mundo: convencer os bancos a reduzir as taxas de administração dos fundos.

E, claro, dos empréstimos aos consumidores e empresas. Dilma determinou ao Banco do Brasil e à Caixa que liderem esse processo, o que tem acontecido (veja quadro abaixo). No caso da poupança, caberá aos bancos a tarefa de corrigir as contas corretamente e a responsabilidade de separá-las nos extratos enviados aos clientes. Os saques, quando realizados, serão feitos inicialmente sobre os depósitos mais recentes. Ou seja, o rendimento da regra antiga fica preservado. A expectativa é de que, se a taxa Selic realmente cair a níveis internacionais no futuro, a poupança antiga seja uma das opções mais rentáveis do mercado. Segundo Samy Dana, professor de finanças da Fundação Getulio Vargas, em São Paulo, a nova regra deverá provocar mudanças profundas no sistema financeiro.

“Os bancos terão de reinventar sua forma de fazer negócios e oferecer alternativas mais rentáveis para os clientes, mesmo os que têm pouco dinheiro”, diz. A boa-nova agradou ao setor privado, que vislumbra, agora, um cenário mais ameno para o custo do capital. “Este é o caminho para que os juros no Brasil se aproximem das taxas internacionais”, disse Robson Andrade, presidente da Confederação Nacional da Indústria. “Todos os empresários apoiaram a mudança na poupança”, disse Paulo Skaf, presidente da Federação das Indústrias do Estado de São Paulo (Fiesp). Mais que isso, as novas regras quebram um paradigma do mercado, em que o rendimento fixo exigia pouco esforço dos bancos e dos investidores, avalia Fabio Nogueira, principal executivo da Brazilian Finance & Real Estate, empresa especializada em financiamentos imobiliários.

“O mercado estava mal-acostumado com o ganho fácil da remuneração e agora vai tomar um choque de realidade”, diz Nogueira. “É um estímulo inteligente para pensar no longo prazo.” A mudança pode ser necessária, mas os traumas de tantos planos econômicos tornam espinhosa a tarefa de explicá-la à população. O desafio é convencer os poupadores de que o fato de ganharem menos beneficia o País como um todo. “O Planalto foi muito bem-sucedido na construção desse discurso, ao enfatizar a necessidade de reduzir os juros e o spread bancário”, afirma Rafael Cortez, cientista político da Tendências Consultoria.

Antes mesmo da divulgação das medidas, o economista-chefe da Federação Brasileira de Bancos (Febraban), Rubens Sardenberg, considerava que atrelar a remuneração da poupança à Selic é uma boa alternativa. “É fácil de implementar e fácil de explicar”, disse ele. O setor imobiliário, que temia perder seus recursos cativos, respirou aliviado. A nova regra mantém a obrigatoriedade de os bancos destinarem 65% do dinheiro das cadernetas para o crédito imobiliário. No entanto, não há referências na MP aos juros cobrados do consumidor nos empréstimos. Mantega avalia que a competição entre os bancos reduzirá as taxas, expectativa compartilhada pelos empresários do setor.

“Espero que juros menores na captação do banco signifiquem taxas mais baixas no empréstimo ao consumidor”, diz Paulo Simão, presidente da Câmara Brasileira da Indústria da Construção. “Não dá para imaginar que, mais uma vez, só os banqueiros vão ganhar.” O fato é que, também por pressão do BB e da Caixa, os empréstimos imobiliários já estão sendo barateados. O caminho será longo. Na quinta-feira 3, Dilma repetiu, na cerimônia de posse do novo ministro do Trabalho (veja matéria aqui), que as três “amarras” do Brasil – juros, impostos e câmbio – precisam ser desatadas. “Esses grandes problemas, porém, não serão resolvidos do dia para a noite”, afirmou.

Colaboraram: Cláudio Gradilone, Carla Jimenez e Cristiano Zaia

Condenado a 24 anos de cadeia, Naji Nahas não é dono nem da casa onde mora.

Antenor Nascimento Neto

Foto: Egberto Nogueira

Naji Nahas e sua mansão em São Paulo: bens hipotecados e cinqüenta viagens para fora do país desde o tombo das bolsas

Foto: Antonio Milena